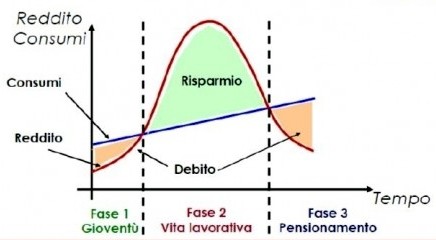

Per una lettura del sistema previdenziale italiano dal punto di vista teorico si fa spesso ricorso alla teoria del ciclo di vita del risparmio elaborata da Franco Modigliani, con la quale il premio Nobel per l’economia analizzò la tendenza dei consumatori a posticipare i consumi e i risparmi durante la loro vita.

Secondo la teoria del ciclo vitale elaborata dall'economista italiano naturalizzato statunitense nel 1946, consumo e risparmio sono variabili che cambiano durante la vita di un individuo.

I consumatori, in altre parole, effettuano le loro scelte in fatto di consumi non sulla base del loro reddito corrente, ma secondo le loro aspettativa di reddito e consumo totale futuri.

Gli individui tendono, quindi, in alcune fasi della loro vita a risparmiare per poi spendere in altre fasi il denaro accantonato.

Seguendo tale ragionamento, i risparmi servirebbero per assicurarsi delle certezze anche nel periodo in cui cesserà, o si ridurrà drasticamente, la produzione di reddito, vale a dire in quello del pensionamento.

Per poter vivere dopo che si è smesso di lavorare per limiti di anzianità il reddito risparmiato durante la vita lavorativa dovrà quindi essere trasferito nel periodo di pensionamento.

In Italia, sebbene da qualche anno sia partito il fenomeno degli accantonamenti volontari mediante i fondi pensione, che vedremo più avanti, in gran parte dei casi è lo Stato ad occuparsi di tale distribuzione, trattenendo parte della retribuzione dei lavoratori per ridistribuirla poi durante il periodo del pensionamento.

Si tratta di un sistema definito “a ripartizione”, che rappresenta il primo pilastro del sistema previdenziale nostrano, basato sulla gestione degli enti previdenziali pubblici, oggi confluiti quasi tutti nell’INPS, cui compete ripartire le risorse tra chi versa i contributi e chi riceve l’assegno di pensione garantendo tali trasferimenti tra una generazione e l’altra.

In base ad esso, i contributi versati dai cittadini attivi al tempo t sono immediatamente utilizzati per pagare le pensioni al medesimo tempo t.

I lavoratori che versano i contributi al tempo t, a loro volta, maturano il diritto di ricevere una pensione quando smetteranno di lavorare al tempo t+1, che sarà pagata da chi lavorerà al tempo t+1. E così via.

Se, tuttavia, si va in pensione troppo presto a fronte di aspettative di vita sempre più lunghe, la crescita economica e quella delle retribuzioni subiscono un brusco rallentamento, diminuiscono gli occupati e aumentano i disoccupati, calano le nascite e aumenta l’invecchiamento della popolazione, non c’è più proporzionalità numerica tra chi produce reddito e chi percepisce un assegno di pensione.

Diventa quindi necessario riformare il sistema pensionistico affinché la spesa per sorreggerlo non impieghi gran parte delle risorse raccolte con la tassazione e si possa garantire una pensione al tempo t+1 anche a chi versa al tempo t per coprire quelle percepite al tempo t.

Per affrontare tale problema abbiamo assistito a vari interventi di politica economica con i quali si è cercato di riformare il sistema previdenziale italiano.

Si sono, infatti, susseguite manovre finalizzate ad innalzare l’età pensionabile, ridurre l’importo degli assegni, elevare il periodo contributivo minimo per maturare il diritto alla pensione di vecchiaia e di anzianità e, contemporaneamente, si è introdotta una suddivisone del comparto su più pilastri, basati sulla capitalizzazione, con la definizione di regole per favorire forme pensionistiche complementari.

In quest’ultimo caso, il riferimento è al cosiddetto “secondo pilastro”, vale a dire la previdenza complementare, costituita da:

- fondi pensioni chiusi o negoziali, istituiti grazie ad un accordo collettivo o aziendale o di categoria o tramite un accordo tra lavoratori autonomi o tra liberi professionisti, promosso dalle rispettive associazioni di categoria.

Ad essi possono aderire esclusivamente coloro che esercitino una determinata attività di lavoro subordinato o di lavoro autonomo o di impresa e siano iscritti a una forma di previdenza di tipo obbligatorio.

Tramite una convenzione la gestione del fondo (la gestione tecnica dei mezzi finanziari raccolti) viene poi delegata ad un’istituzione (banca, SIM, SGR, compagnia di assicurazione).

Per i dipendenti del settore privato opera il meccanismo del conferimento tacito del TFR, che determina l’adesione al Fondo pensione in caso di silenzio del lavoratore circa la destinazione del proprio TFR (in azienda ovvero a previdenza complementare collettiva) passati sei mesi dall’assunzione (cosiddetto “silenzio assenso”).

In caso di adesione “tacita” il datore di lavoro versa il TFR al fondo negoziale di riferimento o ad un altro fondo individuato dalla contrattazione collettiva. Se manca il fondo di riferimento e la contrattazione collettiva non ha previsto nulla sulla destinazione del TFR, esso viene versato alla forma pensionistica complementare residuale costituita presso l’Inps, il Fondinps, che raccoglie il TFR dei lavoratori “silenti” senza fondo negoziale.

- fondi pensione aperti, istituiti previa specifica autorizzazione rilasciata dalla Commissione di Vigilanza per i Fondi Pensione (COVIP) possono essere invece costituiti da enti gestori di previdenza obbligatoria, compagnie di assicurazione e SGR, SIM, banche o imprese di investimento comunitarie.

Alla COVIP spetta l'attività di vigilanza sui fondi pensione al fine di perseguire la corretta e trasparente amministrazione e gestione degli stessi per la loro collocazione tra i sistemi di previdenza complementare.

Sui gestori restano invece i poteri di controllo delle rispettive autorità di vigilanza (Consob, Banca d’Italia, IVASS)

Ad essi possono aderire tutti coloro che desiderano seguire i programmi di risparmio previdenziale di tipo individuale proposti, indipendentemente dalla posizione contributiva detenuta.

Con il secondo pilastro è stata introdotta nel nostro sistema anche la previdenza privata integrativa individuale, gestita dallo Stato o da società (assicurazioni, banche), il cosiddetto “terzo pilastro”.

Ad essa può ricorrere chiunque, discrezionalmente, attraverso forme di risparmio individuali, con la finalità di integrare sia la previdenza pubblica sia quella realizzata in forma collettiva, per mantenere così invariato il proprio tenore di vita una volta cessata l'attività lavorativa.

Le forme pensionistiche individuali si attuano mediante:

- l’adesione a fondi aperti;

- l’adesione a PIP o FIP, cioè piani individuali di previdenza costituiti mediante polizza e contratti di assicurazione sulla vita.

Trattandosi di sistemi a capitalizzazione, i contributi versati dalle persone vengono accumulati in conti individuali, investiti sui mercati finanziari, rivalutati (secondo il rendimento degli investimenti) e convertiti in rendita al momento del pensionamento.

Il sistema previdenziale italiano, in tale ottica, dovrebbe diventare sempre più contributivo, principio ormai sancito anche per il “primo pilastro”, e di tipo “privato”.

La differenza sostanziale rispetto al sistema pubblico è che ciascun lavoratore contribuisce alla propria pensione creando una sorta di fondo gestito da istituzioni finanziarie e la pensione deriverà dai contributi accantonati e dal rendimento di questo.

A livello di sistema, invece, il cambiamento è netto: nel “primo pilastro “ lo Stato trattiene i contributi e li ripartisce a coloro che sono in pensione in quel momento, nel secondo i lavoratori contribuiscano ad un fondo, che eroga le pensioni a seconda di contributi volontari.

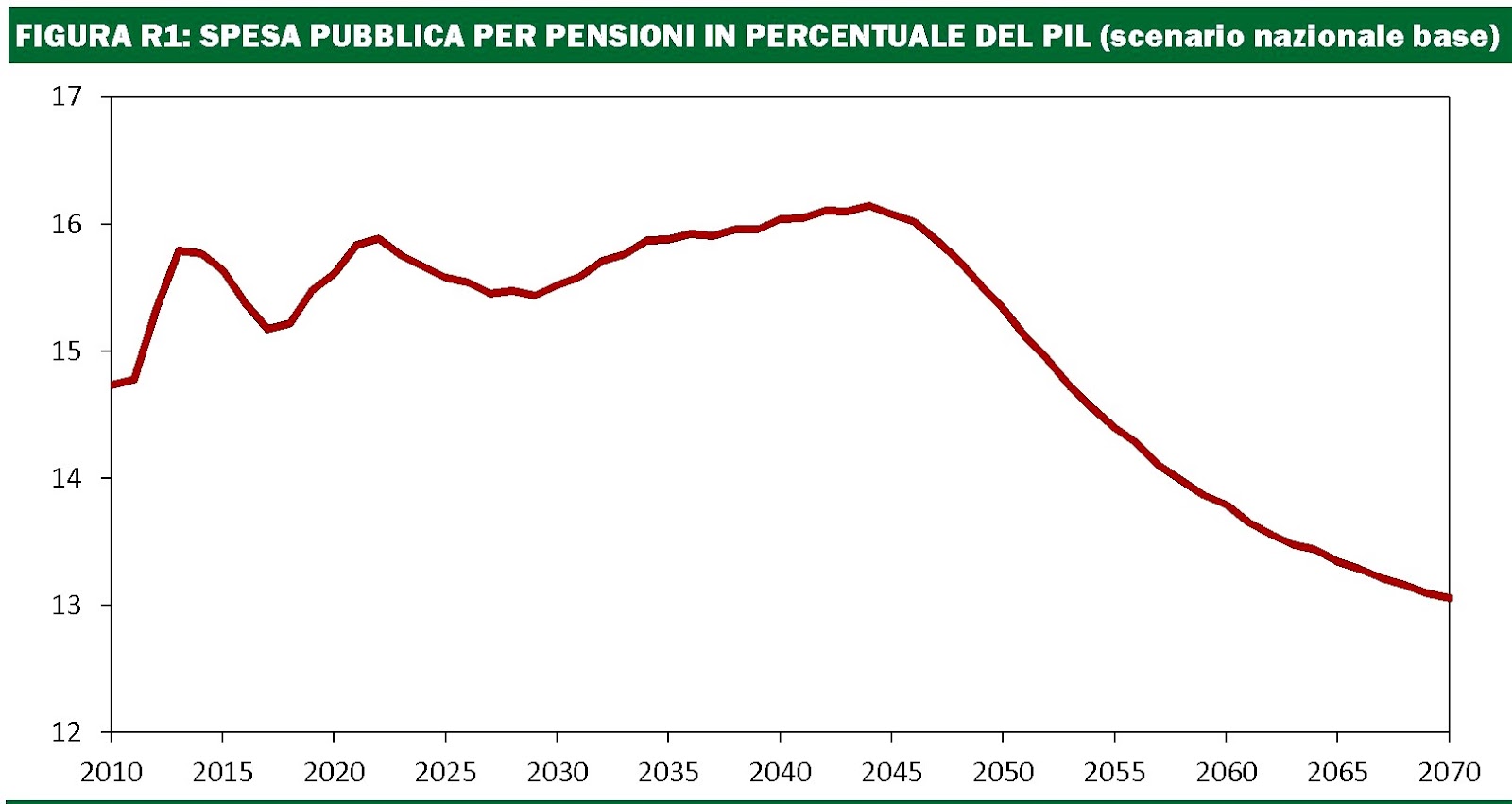

Ma in termini di riduzione della spesa pubblica per le pensioni in valore assoluto e dell’incidenza di questa sul PIL bisognerà aspettare ancora tantissimi anni affinché le varie riforme attuate in campo previdenziale e la spinta verso i criteri contributivi e il secondo e terzo pilastro della previdenza possano avere una qualche efficacia.

Gli effetti dell’aumento del numero di pensioni imputabile al progressivo aumento della speranza di vita e della contemporanea diminuzione di quello degli occupati, oltre al raggiungimento della quiescenza da parte di coloro che lo scorso secolo sono riusciti a trovare un’occupazione in giovanissima età e alla scarsa crescita del PIL nazionale, spingeranno ancora in alto il rapporto.

Ad oggi un lieve miglioramento dell’incidenza della spesa pubblica per pensioni sul PIL, stimato un tasso di crescita di quest’ultimo in termini reali attorno all’1,2% medio annuo, è previsto dal 2045 in poi, grazie soprattutto al passaggio completo al sistema contributivo.

Nessun commento:

Posta un commento